Giải KTPL 10 Bài 11: Lập kế hoạch tài chính cá nhân - Chân trời sáng tạo

Hoidapvietjack.com trân trọng giới thiệu: Lời giải bài tập Giáo dục Kinh tế 10 Bài 11: Lập kế hoạch tài chính cá nhân sách Chân trời sáng tạo hay nhất, chi tiết giúp học sinh dễ dàng làm bài tập KTPL 10 Bài 11.

Giải KTPL 10 Bài 11: Lập kế hoạch tài chính cá nhân

Câu hỏi: Em cần làm gì để quản lí chi tiêu cá nhân và tiết kiêm tiền hiệu quả?

Trả lời

- Để quản lí chi tiêu và tiết kiệm tiền hiệu quả cần: đặt ra mục tiêu tài chính rõ ràng, phân bổ chi tiêu hợp lí, chia tiền thành các quỹ chi tiêu nhỏ, thay đổi thói quen mua sắm.

1. Khái niệm kế hoạch tài chính cá nhân

Câu hỏi trang 65 Kinh tế và Pháp luật 10: Em hãy đọc trường hợp sau và trả lời câu hỏi.

Trường hợp. D muốn mua máy tính xách tay để phục vụ cho việc học trực tuyến và đăng kí khóa học kĩ năng thuyết trình. Chiếc máy có giá là 10 triệu đồng và khóa học là 4 triệu. Tính đi tính lại, sổ tiết kiện hiện tại của D chỉ có 2 triệu đồng. D đắn đo và xin bố ý kiến:

- Bố ơi, làm cách nào con có thể tiết kiện được số tiền để thực hiện mục tiêu trên?

Bố D hỏi:

- Con đã tính toán nguồn tiền thu - chi mối tháng, thời gian tiết kiệm, khả năng vay nợ và đầu tư của mình chưa?

D thắc mắc:

- Con nghĩ chỉ cần tính toán nguôn tiền chi tiêu mỗi tháng là đủ chứ ạ?

Bố mỉm cười và đáp

- Đó là quản lí tiền. Còn nếu con muốn tiết kiệm tiền để phục vụ cho nhu cầu cá nhân, cũng như đầu tư, đăng kí những khóa học phát triển bản thân thì con cần lập kế hoạch tài chính cá nhân.

D gật đầu và hỏi bố:

- Con chưa hiểu vì sao phải tính toán khả năng vay nợ và đầu tư khi lập kế hoạch tài chính cá nhân ạ?

Bố D trả lời:

- Việc đánh giá khả năng vay nợ sẽ giúp con học cách sử dụng tín dụng có hiệu quả, phục vụ cho chi tiêu các khoản tiền không có sẵn, vừa dùng số tiền nhàn rỗi này để tạo ra thêm khoản tiền mới dựa trên số tiền sẵn có.

D vui mừng reo lên:

- Tuyệt quá bố ạ! Con đã hiểu thế nào là lập kế hoạch tài chính cá nhân rối.

Câu hỏi:

- Vì sao phải tính toán nguồn tiền ra - vào mỗi tháng, thời gian tiết kiệm, khả năng vay nợ và đầu tư sinh lời khi lập kế hoạch tài chính cá nhân?

- Theo em, kế hoạch tài chính cá nhân là gì?

Trả lời

Yêu cầu số 1: Cần phải tính toán nguồn tiền ra - vào mỗi tháng, thời gian tiết kiệm, khả năng vay nợ và đầu tư sinh lời khi lập kế hoạch tài chính cá nhân vì: Khi biết được nguồn tiền ra vào sẽ xác định được số tiền nhàn rỗi có thể dùng để đầu tư sinh lời và có thể xác định được khoảng thời gian cần phải tiết kiệm để có đủ 1 khoản tiền theo nhu cầu. Qua đó giúp chúng ta quản lí chi tiêu hợp lí hơn.

Yêu cầu số 2: Theo em, kế hoạch tài chính cá nhân là: tập hợp các hoạt động thu - chi tiền bạc, tiết kiệm đầu tư, dự phòng và nợ được sắp xếp theo trình tự để đạt được mục tiêu tài chính cá nhân chp từn giai đoạn.

2. Các loại kế hoạch tài chính cá nhân

Câu hỏi trang 66 Kinh tế và Pháp luật 10: Em hãy đọc trường hợp sau và thực hiện yêu cầu.

- Em hãy liệt kê một số trường hợp cần lập kế hoạch tài chính cá nhân ngắn hạn.

Trả lời

Yêu cầu số 1:

+ Tiêu chí về thời gian của bạn A: một tháng

+ Số tiền tiết kiệm của bạn A: mỗi ngày tiết kiệm 10 nghìn đồng

Yêu cầu số 2: Một số trường hợp cần lập kế hoạch tài chính cá nhân ngắn hạn: mua quà nhân ngày sinh nhật bạn bè, người thân; mua một món đồ chơi yêu thích; học một môn nghệ thuật yêu thích…

Câu hỏi trang 66 Kinh tế và Pháp luật 10: Em hãy đọc trường hợp sau và trả lời câu hỏi:

Câu hỏi:

- Kế hoạch tài chính cá nhân của B có đặc điểm gì?

- Theo em, mục tiêu của kế hoạc tài chính trung hạn là gì?

Trả lờiYêu cầu số 1: Kế hoạch tài chính cá nhân của B có đặc điểm:

+ Mục đích là mua điện thoại thông minh

+ Thời gian tiết kiệm là không đến 6 tháng

+ Số tiền tiết kiệm là 100 nghìn 1 tuần.

Yêu cầu số 2: Mục tiêu của kế hoạch tài chính trung hạn là: tiết kiệm tiền cho những nhu cầu cá nhân mà trong một thời gian ngắn không thể đáp ứng đủ.

Câu hỏi trang 67 Kinh tế và Pháp luật 10: Em hãy đọc trường hợp sau và thực hiện yêu cầu.

Câu hỏi:

- Em hãy mô tả nội dung kế hoạch tài chính cá nhân của bạn T.

- Cho biết khi nào nên lập kế hoạch tài chính cá nhân dài hạn.

Trả lời

Yêu cầu số 1: Nội dung của kế hoạch tài chính cá nhân của bạn T:

+ Mục tiêu là trả tiền học phí cho 4 năm học đại học

+ Thời gian tiết kiệm tiền phải trên 6 tháng, có thể từ 1 đến 3 năm

+ Số tiền tiết kiệm: T tiết kiệm 100 nghìn đồng mỗi tuần và duy trì tối thiểu 15 tháng

+ Ngoài ra T sẽ đi làm thêm kiếm tiền, mở tài khoản tiết kiệm đầu tư sinh lời.

Yêu cầu số 2: Nên lập kế hoạch tài chính cá nhân dài hạn khi cần một số tiền lớn phục vụ cho mục đích dài hạn trong tương lai, như học phí, kinh doanh, ...

3. Tầm quan trọng của việc lập kế hoạch tài chính cá nhân

Trường hợp 1. K rất đam mê trò chơi điện tử, nhất là những trò chơi trực tuyến. Vì vậy, K thường xuyên nạp tiền vào trò chơi để ti đấu với các người chơi khác. Cuối tháng này là ngày mừng thọ của bà K. Ban đầu K dự tính tiết kiệm một khaorn để mua chiếc áo len tặng bà. Nhưng trước ngày mừng thọ, nhà phát ành trò chơi công bố sự kiện nạo thẻ với nhiều ưu đãi hấp dẫn. K không kiềm chế được và sử dụng toàn bộ số tiền tiết kiệm để nạp thẻ. Giờ đây, K hối hận vì không biết phải mua áo tặng bà như thế nào.

Trường hợp 2. T luôn cẩn tận trong việc chi tiêu của mình. Hằng ngày, T đều ghi lại những khoản thu, chi tiền và luôn đặt ra mục tiêu tiết kiệm trong một tuần. Với số tiền tiết kiệm, T chia thành các khoản quỹ dự phòng, quỹ phát triển bản thân và quỹ đầu tư. Ngoài ra, T còn học cách sử dụng số tiền sẵn có để mở tài khoản tiết kiệm ở ngân hàng và hưởng lãi suất hằng năm. Nhờ việc luôn chủ độn trong việc lập kế hoạch tài chính cá nhân, T kiểm soát được tốt nguồn tiền của mình và sử dụng có hiệu quả.

Câu hỏi:

- Cách quản lí và chi tiêu tiền của T và K có gì khác nhau?

- Em có suy nghĩ gì về ý kiến cho rằng: Việc lập kế hoạch tài chính cá nhân là việc cần làm của mỗi người nếu muốn tiết kiệm và sinh lời từ tiền.

Trả lời

Yêu cầu số 1: Cách quản lí và chi tiêu của T và K khác nhau:

- K không kiềm chế được nhu cầu cá nhân của mình nên đã sử dụng tiền tiết kiệm không đúng mục đích;

- T luôn cẩn thận trong việc chi tiêu của mình, lập kế hoạch tài chính cá nhân và kiểm soát số tiền có hiệu quả.

Yêu cầu số 2: Ý kiến nêu trên là hoàn toàn hợp lí, khi lập được kế hoạch chúng ta sẽ biết cách sử dụng tiền một cách hiệu quả và kiểm soát nguồn tiền tốt hơn, từ đó có thể đầu tư sinh lời và tiết kiệm tiền.

4. Các bước lập kế hoạch tài chính cá nhân

Câu hỏi trang 69 Kinh tế và Pháp luật 10: Em hãy đọc trường hợp sau và trả lời câu hỏi.

Thông thường, N lập kế hoạch tài chính cá nhân cho mình theo 5 bước cơ bản:

Bước 1: N đánh giá tinh hình tài chính trước khi bắt đầu quản li. Ở bước này, N đánh giá toàn bộ những gì liên quan đến tài chính cá nhân như: thu nhập, các khoản nợ, các khoản cho vay, ... Thông tin chi tiết về nguồn tiền ra - vào mỗi tháng là cơ sở để N lập được kế hoạch tài chính cá nhân hiệu quả cho bản thân.

Bước 2: N đặt ra các mục tiêu tài chính cần đạt được. N liệt kẻ toàn bộ mục tiêu tài chính minh muốn thật cụ thế bằng tên và giá trị tương ứng cùng thời gian cần đạt.

Sau đó, N lựa chọn loại kế hoạch tài chính cá nhân phù hợp.

Bước 3: N phân chia nguồn tiến ra - vào mỗi tháng cho các quỹ: tiêu dùng, tiết kiệm, đầu tư, trả ng và dự phòng cho trường hợp khắn cấp. N cân nhắc loại bỏ những chi tiêu không cán thiết. N rà soát và điều chinh lại danh sách chi tiêu, các khoản quỷ của bản thân, để loại bỏ đi những chi tiêu không cần thiết.

Bước 4: N lập kế hoạch hoạt động cụ thế cho từng quý và xác định thời hạn hoàn

thành mục tiêu. Một số cách lập bảng chi tiêu N thường sử dung:

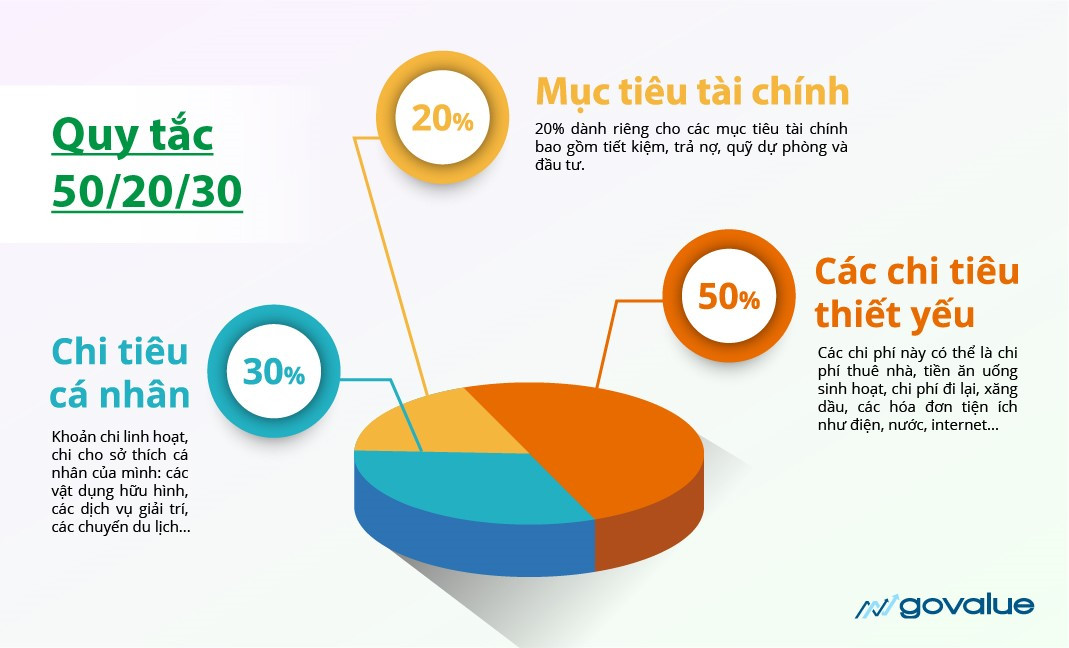

- Quy tắc 50/20/30: đây là quy tắc phân chia ti lệ sử dụng tài chíinh: 50% cho nhu cầu thiết yếu; 20% cho tiết kiệm hoặc trả nợ, 30% cho tiêu dùng cá nhân.

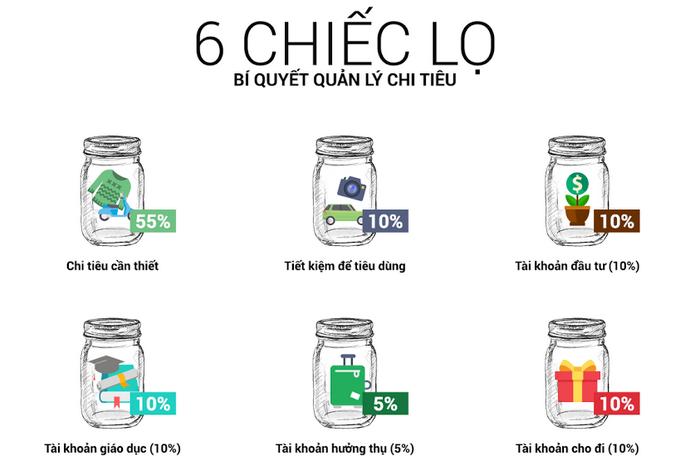

- Quy tắc 6 chiếc lọ tài chính.

+ Lọ thứ nhất: 55% cho nhu cầu thiết yếu;

+ Lọ thử hai: 10% cho đầu tư;

+ Lọ thứ ba: 10% cho gửi tiết kiệm;

+ Lo thứ tư: 10% cho hưởng thụ:

+ Lọ thứ năm: 10% cho giáo dục

+ Lọ thứ sáu: 5% cho từ thiện.

Sau khi đã lập được kế hoạch hoạt động cụ thể cho từng quỹ, N sẽ xác định thời gian hoàn thành các mục tiêu. Thời gian hoàn thành các mục tiêu được xảy dựng dựa trên tinh hình thực tế.

Bước 5: N thực hiện tuân thủ theo kế hoạch tài chính đã lập. Sẽ không có một mục tiêu hay kế hoạch tài chính cá nhân nào thành công nếu chính bản thân người lập từ bỏ giữa chừng, hoặc không nghiêm túc thực hiện.

Câu hỏi:

- Theo em, các bước lập kế hoạch tài chính cá nhân của N có hợp lí không?

- Để lập được một kế hoạch tài chính cá nhân, em cần lưu ý điều gì?

- Chia sẻ các bước lập kế hoạch tài chính cá nhân của em.

Trả lời

Yêu cầu số 1: Theo em, các bước lập kế hoạch tài chính cá nhân của N là vô cùng hợp lí.

Yêu cầu số 2: Để lập một kế hoạch tài chính cá nhân, em cần lưu ý: lựa chọn loại kế hoạch phù hợp với mục tiêu tài chính đặt ra, đảm bảo thực hiện đủ các bước khi lập kế hoạch tài chính cá nhân và đặc biệt phải thực hiện nghiêm túc và khôn từ bỏ giữa chừng.

Yêu cầu số 3: Các bước lập kế hoạch tài chính cá nhân của em:

+ Bước 1: đánh giá tình hình tài chính cá nhân

+ Bước 2: Đặt mục tiêu tài chính cá nhân

+ Bước 3: Phân chia nguồn tiền vào các quỹ nhỏ

+ Bước 4: Lập kế hoạch cho từng quỹ

+ Bước 5: Thực hiện đúng theo kế hoạch tài chính đã lập.

Luyện tập

Luyện tập 1 trang 69 Kinh tế và Pháp luật 10: Em đồng tình với nhận định nào dưới đây? Vì sao?

Trả lời

- Ý kiến A. Đồng tình. Vì kế hoạch tài chính cá nhân là tập hợp các khoản thu - chi tiền bạc, tiết kiệm, đầu tư, dự phòng và nợ được sắp xếp theo trình tự để đạt được mục tiêu tài chính cá nhân cho từng giai đoạn của mỗi người.

- Ý kiến B. Đồng ý. Vì nếu mục tiêu tài chính nhỏ thì sẽ không cần một khoảng thời gian dài và ngược lại, nếu mục tiêu tài chính lớn thì khoảng thời gian ngắn sẽ không thể đpá ứng đủ.

- Ý kiến C. Không đồng tình. Vì nếu không có kế hoạch tài chính cá nhân ta sẽ chi tiêu bừa bãi và không thể tiết kiệm tiền.

- Ý kiến D. Đồng tình. Vì kế hoạch tài chính cá nhân giúp chúng ta quản lí nguồn tiền qua đó sẽ hỗ trợ cho việc tiết kiệm cũng như đầu tư.

Luyện tập 2 trang 70 Kinh tế và Pháp luật 10: Em hãy đọc các trường hợp sau và giúp các nhân vật lựa chọn một loại kế hoạch tài chính cá nhân phù hợp.

Trả lời

- Trường hợp 1: K cần lựa chọn kế hoạch tài chính cá nhân ngắn hạn, vì số tiền cần để mua đồ dùng học tập không quá lớn và đồ dùng học tập ta sẽ cần dùng đến ngay nên cần phải mua sớm càng tốt.

- Trường hợp 2: Anh M cần lựa chọn kế hoạch tài chính cá nhân dài hạn

Luyện tập 3 trang 70 Kinh tế và Pháp luật 10: Em hãy lập một kế hoạch tài chính cá nhân theo các định hướng sau:

b. Lựa chọn loại kế hoạch phù hợp với các mục tiêu đã xác định.

c. Lập kế hoạch tài chính cá nhân tương ứng để theo dõi và thực hiện.

Trả lời

(*) Bài tham khảo:

- Mục tiêu tài chính: Mua máy nghe nhạc

- Kế hoạch tài chính cá nhân trung hạn.

- Thời gian thực hiện: 3 tháng

- Kế hoạch: Mỗi tuần tiết kiệm 100 nghìn đồng duy trì trong vòng 3 tháng sẽ được khoảng 1 triệu 200 nghìn đồng.

Vận dụng

Vận dụng 1 trang 70 Kinh tế và Pháp luật 10: Em hãy sưu tầm một số quy tắc hoặc công cụ hỗ trợ quản lí tài chính cá nhân hiệu quả và áp dụng vào việc lập kế hoạch tài chính cá nhân của bản thân.

Trả lời

(*) Tham khảo: Quy tắc 50/20/30

(*) Tham khảo: Quy tắc 6 chiếc lọ

(*) Một số ứng dụng giúp quản lí chi tiêu

Vận dụng 2 trang 70 Kinh tế và Pháp luật 10: Em hãy thiết kế câu khẩu hiệu tuyên truyền về việc kiểm soát tài chính cá nhân và sử dụng kế hoạch tài chính cá nhân hiệu quả.

Trả lời

(*) Khẩu hiệu tham khảo: Lập kế hoạch tài chính cá nhân, tiết kiệm, quản lí, chi tiêu, đầu tư tiền hiệu quả. Tối làm được, bạn cũng thế!