Giải KTPL 10 Bài 7: Thuế và thực hiện pháp luật về thuế - Chân trời sáng tạo

Hoidapvietjack.com trân trọng giới thiệu: Lời giải bài tập Giáo dục Kinh tế 10 Bài 7: Thuế và thực hiện pháp luật về thuế sách Chân trời sáng tạo hay nhất, chi tiết giúp học sinh dễ dàng làm bài tập KTPL 10 Bài 7.

Giải KTPL 10 Bài 7: Thuế và thực hiện pháp luật về thuế

Câu hỏi: Chia sẻ hiểu biết của em về thuế giá trị gia tăng (đối tượng chịu thuế, đối tượng nộp thế).

Trả lời:

- Thuế giá trị gia tăng là thuế tính trên giá trị gia tăng của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

+ Đối tượng chịu thuế: Hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng.

+ Đối tượng nộp thuế: tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng và tổ chức, cá nhân nhập khẩu hàng hóa chịu thuế giá trị gia tăng.

1. Thuế và một số loại thuế phổ biến

Thông tin 1. Theo Luật Quản lí thuế số 38/2019/QH14 quy định về người nộp thuế như sau:

Điều 2. Đối tượng áp dụng

1. Người nộp thuế bao gốm:

a. Tổ chức, hộ gia đình, hộ kinh doanh, cá nhân nộp thuế theo quy định của pháp luật về thuế;

b. Tổ chức, hộ gia đình, hộ kinh doanh, cá nhân nộp các khoản thu khác thuộc ngân sách nhà nước;

c. Tổ chức, cá nhân khấu trừ thuế.

Thông tin 2. Đối với hoạt động bán lẻ hàng hóa (tạp hóa) ngoài thuế GTGT, TNCN, hộ kinh doanh còn phải nộp lệ phí môn bài một lần từ đầu năm theo mức 300.000 đồng/năm nếu doanh thu trên 100 triệu đến 300 triệu đồng/năm; mức 500.000 đồng/1 năm nếu doanh thu trên 300 triệu đến 500 triệu đồng/năm; mức 1 triệu đồng/1 năm nếu doanh thu trên 500 triệu đồng/năm (NĐ 139/20216/NĐ-CP quy định về lệ phí môn bài).

Trả lời:

- Thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức, hộ kinh doanh, hộ gia đình, cá nhân theo quy định của pháp luât về thuế.

- Một số loại thuế có thể kể đến như: thuế giá trị gia tăng, thuế thu nhập cá nhân.

- Hãy liệt kê các loại thuế trong thông tin trên.

- Chia sẻ hiểu biết của em về một loại thuế vừa nêu.

Trả lời:

- Một số loại thuế trong thông tin trên: Thuế giá trị gia tăng, thuế thu nhập đặc biệt, thuế bảo vệ môi trường, thuế thu nhập doanh nghiệp, thuế tài nguyên, thuế thu nhập cá nhân, thuế xuất, nhập khẩu, thuế sử dụng đất nông nghiệp, thuế sử dụng đất phi nông nghiệp.

- Chia sẻ hiểu biết về thuế thu nhập cá nhân: Thuế thu nhập cá nhân (Personal income tax) là khoản tiền mà người có thu nhập phải trích nộp trong một phần tiền lương, hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã được giảm trừ. Thuế thu nhập cá nhân không đánh vào những cá nhân có thu nhập thấp, do đó, khoản thu này sẽ công bằng với mọi đối tượng trong, góp phần làm giảm khoảng cách chênh lệch giữa các tầng lớp trong xã hội.

Câu hỏi trang 41 Kinh tế và Pháp luật 10: Em hãy đọc thông tin sau và thực hiện yêu cầu

Thông tin 1. Căn cứ vào mục đích điều tiết cuả nhà nước, thuế được chia làm 2 loại:

Trả lời:

- Thuế trực thu: Thuế thu nhập cá nhân.

- Thuế gián thu: Thuế giá trị gia tăng, thuế bảo vệ môi trường.

2. Vai trò của thuế

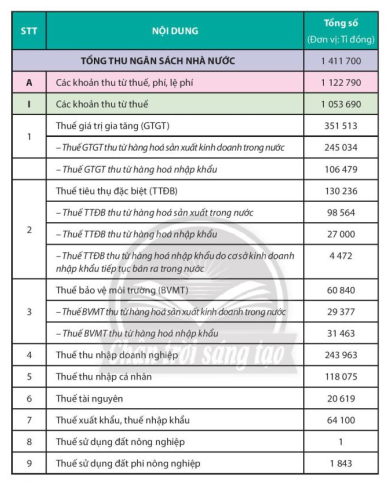

Câu hỏi trang 42 Kinh tế và Pháp luật 10: Em hãy đọc các thông tin sau và trả lời câu hỏi.

(Trích Báo cáo tình hình kinh tế - xã hội năm 2021, Tổng cục Thống kê)

- Thuế đóng vai trò như thế nào?

- Theo em, vì sao Nhà nước phải thu thuế?

Trả lời

- Vai trò của thuế:

+ Là nguồn thu chủ yếu của ngân sách nhà nước. Đây là nguồn thu quan trọng nhất, mang tính chất ổn định, lâu dài cho ngân sách nhà nước.

+ Là công cụ điều tiết kinh tế vĩ mô như kiềm chế lạm phát, ổn định giá cả, kích thích đầu tư, tạo nền tảng cho sự phát triển bền vững.

+ Điều tiết thu nhập, thực hiện công bằng an sinh xã hội.

- Nhà nước phải thu thuế vì:

+ Thuế là tiền đề cần thiết để duy trì quyền lực chính trị và thực hiện các chức năng, nhiệm vụ của nhà nước.

+ Thuế là nguồn thu ngân sách quan trọng cho Nhà nước để thực hiện nhiều dự án cộng đồng và đảm bảo phúc lợi xã hội cho mọi người.

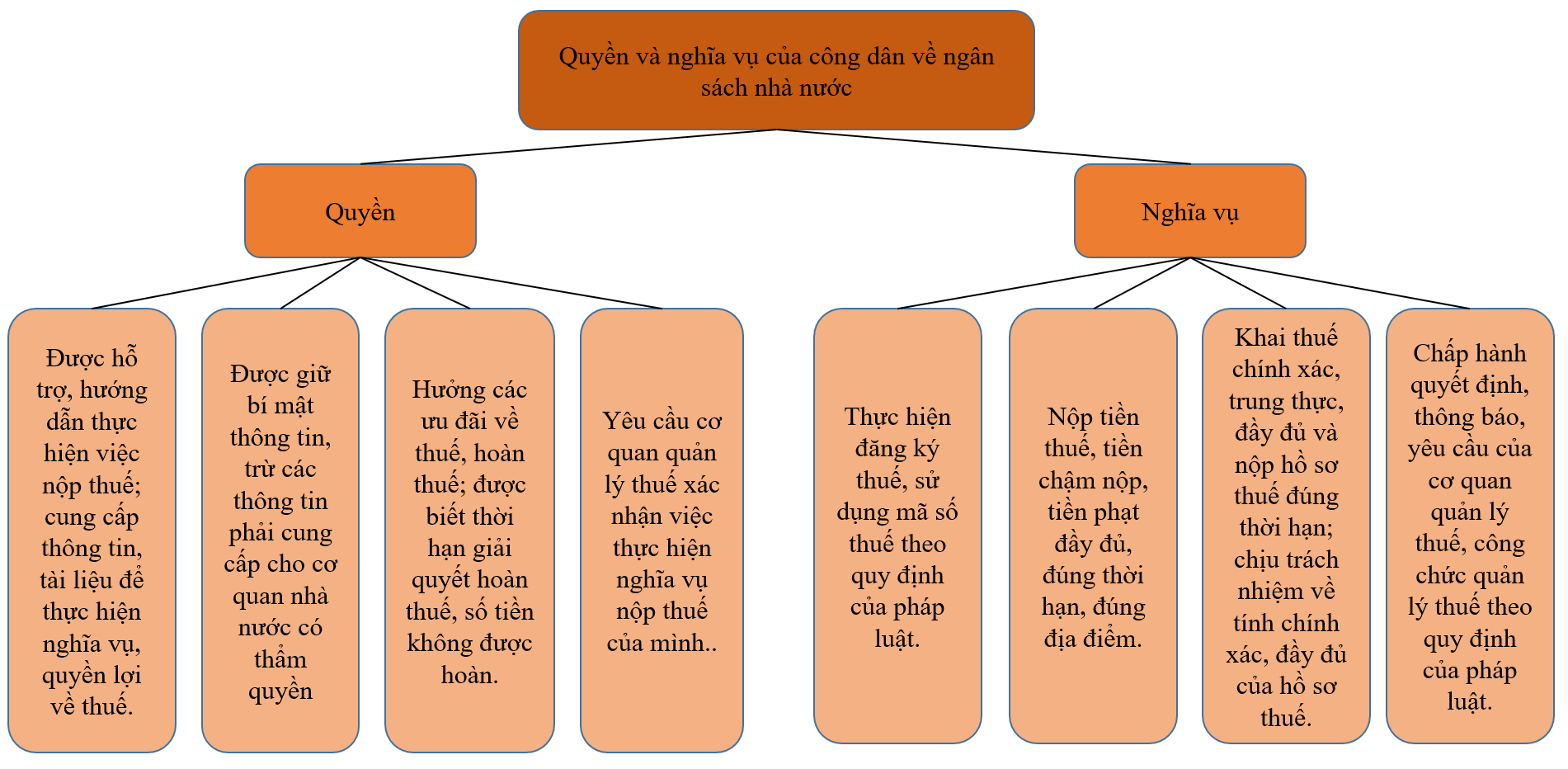

3. Quyền và nghĩa vụ của công dân trong thực hiện pháp luật về thuế

Trả lời:

- Hành vi của anh A là không phù hợp vì: Anh A chưa thực hiện đầy đủ nghĩa vụ nộp thuế theo quy định của pháp luật.

Luyện tập

Luyện tập 1 trang 43 Kinh tế và Pháp luật 10: Em đồng tình hay không đồng tình với ý kiến nào sau đây? Vì sao?

đ. Thuế trực thu bao gồm thuế thu nhập doanh nghiệp, thuế bảo vệ môi trường.

e. Thuế có vai trò kiềm chế lạm phát, ổn định giá cả.

Trả lời:

- Ý kiến A. Đồng tình. Vì theo Điều 16, Điều 17 của Luật Quản lí thuế năm 2019 có nêu một số

- Ý kiến B. Đồng tình. (Theo Luật Quản lí thuế năm 2019)

- Ý kiến C. Không đồng tình. Vì đây là trách nhiệm của cá nhân, không phải quyền.

- Ý kiến D. Đồng tình. (Theo Luật Quản lí thuế năm 2019)

- Ý kiến Đ. Không đồng tình. Vì thuế bảo vệ môi trường là thuế gián thu.

- Ý kiến E. Đồng tình. Vì đây chính là vai trò của thuế.

Luyện tập 2 trang 44 Kinh tế và Pháp luật 10: Em hãy đọc trường hợp sau và trả lời câu hỏi.

Câu hỏi:

- Em có nhận xét gì về hành vi của Công ti A trong trường hợp trên?

- Em đồng tình hay không đồng tình với cách xử lí của Chi cục? Vì sao?

Trả lời:

- Nhận xét: Hành vi của công ti A là không phù hợp, vì công ti này đã khai không đúng giá trị của lô hàng nhằm mục đích trốn thuế.

- Em đồng tình với cách xử lý của Chi cụ thuế. Vì: Chi cục hải quan đã xử phạt hành chính công ti A theo đúng quy định của pháp luật.

Luyện tập 3 trang 44 Kinh tế và Pháp luật 10: Em hãy nhận xét hành vi thực hiện pháp luật về thuế của chủ kinh tế trong các trương hợp dưới đây.

- Trường hợp 1: Doanh nghiệp N có tổng doanh thu hằng năm lên đến hàng chục tỉ đồng. Tuy nhiên, doanh nghiệp này chậm đóng tiền thuế thu nhập doanh nghiệp, thuế giá trị gia tăng và thuế xuất nhập khẩu.

- Trường hợp 2: Anh A làm công việc trong lĩnh vực công nghệ thông tin, thu nhập hàng tháng hơn 50 triệu đồng. Anh luôn thực hiện nghĩa vụ nộp tuế thhu nhập cá nhân đầy đủ và đúng thời hạn cho cơ quan thuế ở địa phương.

- Trường hợp 3: Chị B mở cửa hàng kinh doanh mặt hàng thời trang nhưng chưa thực hiện đăng kí thuế, sử dụng mã số thuế theo quy định của pháp luật.

- Trường hợp 4: Công ti M không công bố các thông tin về thuế trên các phương tiện thông tin đại chúng, trừ thông tin công khai về thuế theo quy định của pháp luật cho cơ quan nhà nước.

Trả lời:

- Trường hợp 1: Doanh nghiệp N đã thực hiện không đúng quy định của pháp luật về thuế, doanh nghiệp này đóng thuế chậm.

- Trường hợp 2: Anh A đã thực hiện đúng theo quy định của pháp luật về thuế, nộp thuế đầy đủ và đúng thời hạn.

- Trường hợp 3: Chị B chưa thực hiện đúng trách nhiệm đăng kí thuế theo quy định của pháp luật về thuế.

- Trường hợp 4: Công ti M đã thực hiện đúng theo quy định của pháp luật về thuế vì đã công khai thuế theo đúng quy định của pháp luật cho cơ quan nhà nước.

Luyện tập 4 trang 44 Kinh tế và Pháp luật 10: Em hãy lập bảng so sánh về sự giống và khác nhau giữa thuế trực thu và thuế gián thu. Lấy ví dụ minh họa.

Trả lời:

|

So sánh |

Thuế trực thu |

Thuế gián thu |

|

Giống |

- Là một trong những phương thức thu thuế theo quy định của pháp luật. - Là nguồn điều tiết vào thu nhập của các cá nhân, tổ chức trong xã hội. - Người chịu thuế là người phải đều phải trích một phần tài sản để chuyển cho ngân sách Nhà nước mà không thể khước từ hoặc trì hoãn. - Mang tính bắt buộc. |

|

|

Tác động vào giá cả thị trường |

- Ít tác động vào giá cả thị trường (vì thường đánh vào kết quả kinh doanh, thu nhập sau một kỳ kinh doanh) |

- Ảnh hưởng trực tiếp đến giá cả thị trường (vì thuế được cộng vào giá bán hàng hóa dịch vụ) |

|

Mức độ quản lý

|

- Khó thu thuế; tình trạng trốn thuế; nhà nước không kiểm soát được thu nhập thực tế của người nộp thuế. |

- Dễ thu thuế vì được cầu thành giá bán hàng hóa, dịch vụ. |

|

Ưu điểm |

Đảm bảo công bằng giữa những người chịu thuế |

Dễ dàng cho cơ quan thuế thu thuế

|

|

Nhược điểm |

Khó thu thuế |

Khó bảo đảm công bằng giữa những người nộp thuế. |

|

Đối tượng chịu thuế |

Người nộp thuế chính là người chịu thuế |

Không đồng nhất hai đối tượng nộp thuế và chịu thuế với nhau. |

|

Ví dụ |

Thuế thu nhập cá nhân Thuế thu nhập doanh nghiệp |

Thuế giá trị gia tăng Thuế bảo vệ môi trường |

Vận dụng

Vận dụng 1 trang 44 Kinh tế và Pháp luật 10: Em hãy tìm thông tin và liệt kê các loại thuế được tính khi người thân trong gia đình hoặc một cá nhân có nhu cầu mua bán mặt hàng điện tử, xe ô tô, xe gắn máy, …

Trả lời:

- Các loại thuế khi người thân trong gia đình có nhu cầu mua ô tô: Thuế nhập khẩu; Thuế tiêu thụ đặc biệt; Thuế giá trị gia tăng; Thuế trước bạ…

Trả lời:

(*) Sơ đồ tham khảo: