Giải Kinh tế pháp luật 10 (Cánh diều) Bài 10: Lập kế hoạch tài chính cá nhân

Hoidapvietjack.com trân trọng giới thiệu: Lời giải bài tập Giáo dục Kinh tế pháp luật 10 Bài 10: Lập kế hoạch tài chính cá nhân sách Cánh diều hay nhất, chi tiết giúp học sinh dễ dàng làm bài tập Kinh tế pháp luật 10 Bài 10.

Giải Kinh tế pháp luật 10 Bài 10: Lập kế hoạch tài chính cá nhân

Video giải KTPL 10 Bài 10: Lập kế hoạch tài chính cá nhân

Trả lời:

(*) Học sinh tự thực hiện

(*) Tham khảo

- Bạn Lan đã thực hiện được kế hoạch tiết kiệm 15 triệu đồng trong 1 năm để mua máy tính xách tay.

- Sự cần thiết của việc lập kế hoạch tài chính cá nhân:

+ Mỗi người có thể cân đối các khoản chi cần thiết cho đời sống, học tập.

+ Hiểu rõ tình hình tài chính của bản thân để chủ động điều chỉnh cho phù hợp

+ Đảm bảo chi tiêu đúng kế hoạch, không lãng phí, dự phòng các tình huống phát sinh và đạt được mục tiêu tài chính đã đặt ra.

1. Khái niệm kế hoạch tài chính cá nhân

Em hãy quan sát sơ đồ, đọc trường hợp và trả lời câu hỏi

Câu hỏi:

a) Em hãy mô tả nội dung của hình ảnh trên và giải thích các yếu tố cơ bản của tài chính cá nhân. Theo em, tài chính cá nhân là gì?

b) Em hãy mô tả kế hoạch tài chính cá nhân của bạn Mạnh. Theo em, kế hoạch tài chính cá nhân là gì?

Trả lời:

Yêu cầu a)

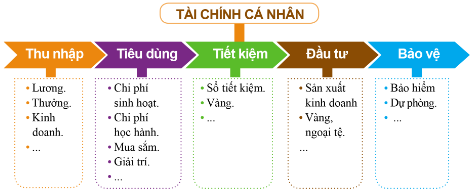

- Hình ảnh trên mô tả về các yếu tố cơ bản của tài chính cá nhân

- Các yếu tố cơ bản của tài chính cá nhân, bao gồm: thu nhập, chi tiêu, tiết kiệm, đầu tư và bảo vệ. Trong đó:

+ Thu nhập là các khoản: lương, thưởng, kinh doanh...

+ Chi tiêu bao gồm các: chi phí sinh hoạt, chi phí học hành, mua sắm, giải trí...

+ Tiết kiệm là phần tài sản/ chi phí tiết kiệm được ví dụ như: sổ tiết kiệm, vàng…

+ Đầu tư là các khoản tài chính phục vụ cho hoạt động sản xuất kinh doanh, ngoại tệ, vàng, bất động sản…

+ Bảo vệ là phần chi phí được dự phòng rủi ro, bảo hiểm,…

- Tài chính cá nhân là việc quản lí dòng tiền của mỗi người bao gồm nhiều yếu tố liên quan như thu nhập, chi tiêu, tiết kiệm, đầu tư và bảo vệ…

Yêu cầu b)

- Kế hoạch tài chính cá nhân của Mạnh:

+ Thu nhập của Mạnh đến từ các nguồn: tiền mừng tuổi và tiền được người thân cho/ tặng

+ Mạnh chia khoản thu nhập của mình thành 2 phần nhỏ: 1 phần giành cho tiết kiệm và 1 phần để mua những vật dụng thiết yếu.

- Kế hoạch tài chính cá nhân là bản kế hoạch về thu chi tài chính cá nhân, tiết kiệm, bảo vệ, đầu tư và phát triển tài chính cá nhân.

2. Các loại kế hoạch tài chính cá nhân

Em hãy đọc các trường hợp dưới đây và cùng bạn thảo luận

- Dự kiến thời gian thực hiện: 6 tháng.

- Dự kiến số tiền tiết kiệm mỗi tháng là 200 000 đồng (mỗi tuầ tiết kiệm 50 000 đồng).

Trả lời:

Yêu cầu a)

Trường hợp 1: Kế hoạch tài chính của bạn An

+ Thời gian: 3 tháng

+ Mục tiêu: Tiết kiệm được 300.000 đồng để đi cắm trại

+ Cách thức thực hiện: Tiết kiệm 100.000 đồng/tháng

Trường hợp 2: Kế hoạch tài chính của bạn Hưng

+ Thời gian: 6 tháng

+ Mục tiêu: Mua xe đạp có giá 1.2 triệu đồng

+ Cách thức thực hiện: Tiết kiệm 200.000 đồng/tháng (mỗi tuần tiết kiệm 50.000 đồng)

Trường hợp 3: Kế hoạch tài chính của bạn Hà

+ Thời gian: 2 năm

+ Mục tiêu: Mua máy tính xách tay

+ Cách thức thực hiện: tiết kiệm chi tiêu; tiết kiệm các khoản tiền người thân cho; thiết kế đồ họa cho cửa hàng in ấn, quảng cáo để kiếm thêm thu nhập.

Yêu cầu b)

- Căn cứ vào thời gian, kế hoạch tài chính cá nhân có thể chia thành 3 loại, cụ thể là:

+ Kế hoạch tài chính cá nhân ngắn hạn (dưới 3 tháng)

+ Kế hoạch tài chính cá nhân trung hạn (từ 3 tháng - 6 tháng)

+ Kế hoạch tài chính cá nhân dài hạn (từ 6 tháng trở lên)

- Theo em, kế hoạch tài chính cá nhân ngắn hạn dễ thực hiện nhất vì được diễn ra trong thời gian ngắn.

3. Tầm quan trọng của lập kế hoạch tài chính cá nhân

Em hãy quan sát tranh, đọc tình huống và trả lời câu hỏi

b) Em hãy nhận xét thói quen chi tiêu của Đức. Nếu là Khánh, em sẽ khuyên Đức như thế nào?

Trả lời:

Yêu cầu a)

- Việc chi tiêu có kế hoạch giúp Lan có thể cân đối các khoản chi tiêu cần thiết cho đời sống, học tập và đạt được mục tiêu tài chính đã đặt ra.

- Em không đồng tình với suy nghĩa của Hằng vì việc làm của Lan là cần thiết. Ghi chép lại các khoản chi tiêu giúp cân đối các khoản chi cần thiết cho đời sống, học tập, hiểu rõ tình hình tài chính của bản thân để chủ động điều chỉnh cho phù hợp, đảm bảo chỉ tiêu đúng kế hoạch, không lãng phí, dự phòng cho các tình huống phát sinh và đạt được mục tiêu tài chính đã đặt ra.

Yêu cầu b)

- Thói quen chi tiêu của Đức không hợp lý.

- Nếu em là Khánh, em sẽ khuyên Đức nên điều chỉnh kế hoạch chi tiêu hợp lý, đảm bảo chi tiêu đúng kế hoạch, không lãng phí và cân đối các khoản chi tiêu cần thiết cho đời sống, học tập.

4. Các bước lập kế hoạch tài chính cá nhân

Em hãy quan sát tranh và trả lời câu hỏi

Trả lời:

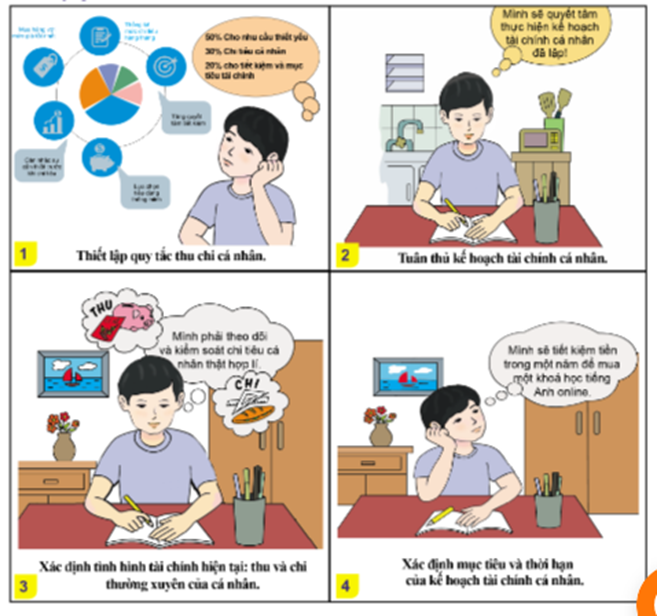

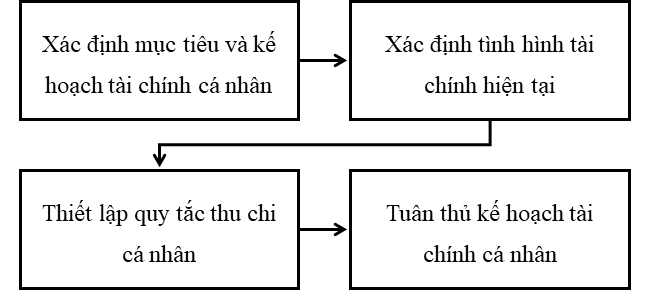

Yêu cầu a) Các bước lập kế hoạch tài chính cá nhân:

+ Bước 1: Xác định mục tiêu và thời hạn của kế hoạch tài chính cá nhân

+ Bước 2: Xác định tình hình tài chính hiện tại: thu và chi thường xuyên của cá nhân

+ Bước 3: Thiết lập quy tắc thu chi cá nhân

+ Bước 4: Tuân thủ kế hoạch tài chính cá nhân

Yêu cầu b)

- Làm rõ nội dung của từng bước lập kế hoạch tài chính cá nhân

+ Bước 1: Xác định đúng mục tiêu muốn đạt được khi lập kế hoạch tài chính cá nhân, đồng thời lựa chọn thời hạn để thực hiện kế hoạch đó hợp lý.

+ Bước 2: Lập danh sách các khoản chi tiêu hiện tại và các khoản thu có thể đạt được để có cái nhìn tổng quan về hiện trạng tài chính.

+ Bước 3: Cân nhắc sự cần thiết của hàng hóa trước khi mua, lựa chọn tiêu dùng thông minh, tránh chi tiêu không kế hoạch

+ Bước 4: Quyết tâm thực hiện kế hoạch đã đặt ra. Khi tình hình tài chính cá nhân thay đổi, thì cần cập nhật thường xuyên, điều chỉnh để bản kế hoạch thực tế hơn.

- Sơ đồ hóa:

Luyện tập

A. Bạn M cho rằng người dư dả tiền bạc không cần lập kế hoạch tài chính cá nhân.

C. Bạn V cho rằng, việc lập kế hoạch tài chính cá nhân là của bố mẹ, học sinh thì chưa cần.

Trả lời:

- Em không đồng tình với suy nghĩ của bạn M vì việc lập kế hoạch tài chính của những người dư dả là cần thiết. Họ cần cân đối các khoản chi tiêu cho hợp lí, tránh lãng phí đặc biệt để dự phòng cho các tình huống phát sinh

- Em đồng tình với suy nghĩ của bạn Q vì lập kế hoạch tài chính cá nhân giúp hiểu rõ tình hình tài chính của bản thân để chủ động điều chỉnh cho phù hợp, đảm bảo chỉ tiêu đúng kế hoạch, không lãng phí, dự phòng cho các tình huống phát sinh và đạt được mục tiêu tài chính đã đặt ra.

- Em không đồng tình với suy nghĩ của bạn V vì việc lập kế hoạch tài chính cá nhân không chỉ cần thiết với bố mẹ mà các bạn học sinh cũng nên làm để quản lí chi tiêu của mình hợp lí, đúng kế hoạch, không để lãng phí tiền vào những việc không cần thiết.

- Em đồng tình với ý kiến của bạn X vì lập kế hoạch tài chính cá nhân giúp cân đối các khoản chi tiêu, đảm bảo chi tiêu đúng kế hoạch, không phát sinh các khoản nợ.

Luyện tập 2 trang 63 KTPL 10: Em hãy xác định một kế hoạch tài chính cụ thể của bản thân (ngắn hạn, trung hạn, dài hạn) và vẽ sơ đồ các bước để thực hiện kế hoạch tài chính cá nhân ấy.

Trả lời:

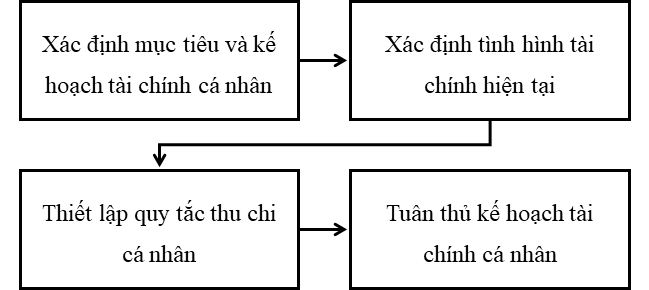

(*) Xác định kế hoạch tài chính cụ thể

- Bước 1: Xác định mục tiêu và thời hạn của kế hoạch tài chính cá nhân:

+ Mục tiêu: tiết kiệm 12 triệu đồng để mua máy tính xách tay.

+ Thời gian: 12 tháng (mỗi tháng tiết kiệm 1 triệu đồng).

- Bước 2: Xác định tình hình tài chính hiện tại

+ Tổng thu nhập: 2.5 triệu đồng/ tháng (bố mẹ cho 1 triệu đồng tiền tiêu vặt/ tháng; làm nhân viên phụ bàn part time tại quán cafe được 1.5 triệu đồng/ tháng) => cần cố gắng tăng thêm thu nhập tối thiểu thêm 500 nghìn đồng/ tháng.

+ Tổng chi tiêu: 2 triệu đồng/ tháng => cần giới hạn mức chi tiêu xuống còn 1.5 triệu/ tháng.

- Bước 3: Thiết lập quy tắc thu chi cá nhân

+ Lập kế hoạch chi tiêu cụ thể, hạn chế tối đa các khoản chi tiêu không cần thiết (ví dụ: mua đồ ăn vặt, đi xem phim…)

+ Tiết kiệm các khoản tiền từ người thân cho, tiền mừng tuổi

+ Tăng thu nhập từ việc làm thêm (viết bài cho các web học tập, báo hoa học trò, tạp chí văn học và tuổi trẻ; nhân viên phụ bàn tại các quán Cafe…)

- Bước 4: Tuân thủ kế hoạch tài chính cá nhân

(*) Vẽ sơ đồ các bước thực hiện

Luyện tập 3 trang 64 KTPL 10: Em hãy đọc tình huống dưới đây và trả lời câu hỏi.

Câu hỏi:

a) Theo em, thói quen chi tiêu của mẹ Lan có hợp lí không? Vì sao?

b) Nếu là Lan, khi nghe bố nói vậy, em sẽ giải thích như thế nào để bố hiểu được

Trả lời:

Yêu cầu a) Thói quen chi tiêu của mẹ Lan có hợp lí. Vì việc theo dõi, thường xuyên tính toán các khoản chi tiêu và phân chia các khoản thu nhập hàng tháng gắn với mục tiêu cụ thể giúp cân đối các khoản chi tiêu hàng ngày, đúng kế hoạch, không bị lãng phí đồng thời dự phòng cho các khoản chi tiêu phát sinh trong tương lại.

Yêu cầu b) Nếu em là Lan, em sẽ giải thích với bố rằng đây không phải là việc làm không cần thiết, mất thời gian mà là việc làm quan trọng đối với mỗi gia đình. Việc theo dõi các khoản chi tiêu hàng ngày và phân phối nó theo các mục tiêu nhất định giúp chúng ta có thể chủ động trong các tình huống phát sinh, chỉ tiêu đúng kế hoạch, không gây tình trạng lãng phí, nợ nần.

Lưu ý: Học sinh trình bày quan điểm cá nhân. Bài làm trên chỉ mang tính tham khảo

Luyện tập 4 trang 64 KTPL 10: Em hãy đọc tình huống dưới đây và trả lời câu hỏi

Trả lời:

- Một số quy tắc chi tiêu:

+ Xác định rõ mục tiêu và nhắc lại mục tiêu mỗi ngày

+ Xác định một khoản tiền nhất định cần cho việc thực hiện mục tiêu

+ Lên kế hoạch chi tiêu tiết kiệm trong tuần/tháng/năm

+ Lên danh sách những chi tiêu cần thiết và chưa cần thiết

+ Xem xét kĩ lưỡng trước khi mua đồ, cân đối các khoản chi tiêu

+ Ghi lại chi tiêu hằng ngày

Lưu ý: Học sinh trình bày quan điểm cá nhân. Bài làm trên chỉ mang tính tham khảo

Luyện tập 5 trang 64 KTPL 10: Em hãy cho biết việc làm nào dưới đây thể hiện cách lập kế hoạch tài chính cá nhân hợp lí? Vì sao?

A. Để thực hiện mục tiêu tài chính cá nhân đã lập, cần thắt chặt chi tiêu và tiêu dùng hà tiện.

B. Thường xuyên cập nhật kế hoạch tài chính cá nhân.

C. Đánh giá tình hình tài chính hiện tại trước khi lập kế hoạch tài chính cá nhân.

D. Kiểm soát chi tiêu thường xuyên khi thực hiện kế hoạch tài chính cá nhân.

Trả lời:

- Việc làm thể hiện cách lập kế hoạch tài chính cá nhân hợp lí là:

+ Đánh giá tình hình tài chính hiện tại trước khi lập kế hoạch tài chính cá nhân.

+ Kiểm soát chi tiêu thường xuyên khi thực hiện kế hoạch tài chính cá nhân.

- Giải thích:

+ Việc đánh giá tình hình tài chính hiện tại trước khi lập kế hoạch tài chính cá nhân là phù hợp, vì: từ việc đánh giá tài chính hiện tại sẽ giúp cho chúng ta đề ra được kế hoach chi tiêu và tiết kiệm hợp lí hơn, sát với thực tế hơn.

+ Khi thực hiện kế hoạch tài chính cá nhân cần kiểm soát chi tiêu thường xuyên để tránh tình trạng chi tiêu vượt quá kế hoạch đã đề ra.

Lưu ý: Học sinh trình bày quan điểm cá nhân. Bài làm trên chỉ mang tính tham khảo

Luyện tập 6 trang 64 KTPL 10: Em hãy liệt kê các hành động cần làm để cắt giảm thói quen chi tiêu không kiểm soát của bản thân.

Trả lời:

- Một số hành động cần làm để cắt giảm thói quen chi tiêu không kiểm soát của bản thân:

+ Lên kế hoạch chi tiêu tiết kiệm trong tuần/tháng/năm

+ Lên danh sách những thứ cần mua trước và tuyệt đối chỉ mua những thứ đó.

+ Trước khi quyết định mua bất cứ món đồ nào, bạn cũng nên suy nghĩ thật kỹ xem bản thân có thực sự cần hay không.

+ Ghi lại chi tiêu hằng ngày.

Lưu ý: Học sinh trình bày quan điểm cá nhân. Bài làm trên chỉ mang tính tham khảo

Vận dụng

Vận dụng 1 trang 64 KTPL 10: Thiết kế một cuốn sổ tay ghi chép chi tiêu mà em thấy phù hợp với bản thân. Chia sẻ với các bạn trong lớp về ý tưởng và cách sử dụng cuốn sổ tay đó

Trả lời:

(*) Sản phẩm tham khảo

- Cách sử dụng sổ ghi chép:

+ Ở ô thu nhập: ghi chép các khoản thu được từ người thân cho, tiền mừng tuổi, tiền làm thêm, các khoản tiết kiệm…

+ Ở ô chi tiêu: ghi chép các chi tiêu cần thiết trong tuần

+ Ở ô ghi chú: ghi chú các khoản chi tiêu có thể bị vượt quá kế hoạch. Từ đó, cân đối các khoản chi tiêu hợp lí

- Ý tưởng trình bày cuốn sổ:

Lưu ý: Học sinh trình bày quan điểm cá nhân. Bài làm trên chỉ mang tính tham khảo

Vận dụng 2 trang 64 KTPL 10: Em hãy lập kế hoạch chi tiêu cho sinh hoạt và học tập theo các bước cụ thể và thực hiện kế hoạch đã lập.

Trả lời:

- Bước 1: Xác định mục tiêu và thời hạn của kế hoạch tài chính cá nhân:

+ Mục tiêu: tiết kiệm 3 triệu đồng để mua xe đạp thể thao

+ Thời gian: 3 tháng (mỗi tháng tiết kiệm 1 triệu đồng).

- Bước 2: Xác định tình hình tài chính hiện tại

+ Tổng thu nhập: 1.5 triệu đồng/ tháng (bố mẹ cho 500 ngàn đồng tiền tiêu vặt/ tháng; làm nhân viên phụ bàn part time tại quán cafe được 1 triệu đồng/ tháng) => cần cố gắng tăng thêm thu nhập tối thiểu thêm 300 - 500 nghìn đồng/ tháng.+ Tổng chi tiêu: 1 triệu đồng/ tháng => cần giới hạn mức chi tiêu xuống còn 500 đến 700 ngàn đồng/ tháng.

- Bước 3: Thiết lập quy tắc thu chi cá nhân

+ Lập kế hoạch chi tiêu cụ thể, hạn chế tối đa các khoản chi tiêu không cần thiết (ví dụ: mua đồ ăn vặt, đi xem phim…)

+ Tiết kiệm các khoản tiền từ người thân cho, tiền mừng tuổi

+ Tăng thu nhập từ việc làm thêm (viết bài cho các web học tập, báo hoa học trò, tạp chí văn học và tuổi trẻ; nhân viên phụ bàn tại các quán Cafe…)

- Lên danh sách những chi tiêu cần thiết và chưa cần thiết

- Ghi lại chi tiêu hằng ngày

- Xem xét kĩ lưỡng trước khi mua đồ, cân đối các khoản chi tiêu

- Bước 4: Tuân thủ kế hoạch tài chính cá nhân

Vận dụng 3 trang 64 KTPL 10: Em hãy trao đổi với bố mẹ để tìm hiểu tình hình tài chính trong gia đình và dựa vào đó để đưa ra bản dự kiến kế hoạch chi tiêu hằng tháng cho gia đình mình.

Trả lời:

(*) Bài tham khảo

|

DỰ KIẾN KẾ HOẠCH CHI TIÊU CỦA GIA ĐÌNH (THÁNG 10/2022) |

||

|

Thu nhập |

- Tiền lương của bố |

10.000.0000 |

|

- Tiền lương của mẹ |

8.000.000 |

|

|

Tổng thu nhập |

18.000.000 |

|

|

Chi tiêu |

- Tiền ăn cho 4 người (250.000/ ngày x 30 ngày) |

7.500.000 |

|

- Tiền điện |

500.000 |

|

|

- Tiền nước |

150.000 |

|

|

- Tiền Internet |

200.000 |

|

|

- Tiền đồ dùng thiết yếu (dầu gội, sữa tắm, nước rửa bát, dầu ăn…) |

1.000.000 |

|

|

- Tiền học cho 2 con (bao gồm tiền học ở trường, học thêm tiếng Anh) |

3.000.000 |

|

|

- Tiền xăng xe đi lại (2 xe máy) |

1.000.000 |

|

|

- Tiền điện thoại của bố mẹ |

300.000 |

|

|

- Tiền tiêu vặt cho các con + Bé An (10 tuổi) – 200.000 + Bé Bình (16 tuổi) – 300.000 |

500.000 |

|

|

- Quà biếu ông bà nội/ ngoại khi về quê |

1.000.000 |

|

|

- Chi phí phát sinh khác (tiền mừng đám cưới/ mua quần áo…) |

1.000.000 |

|

|

Tổng chi tiêu |

16.150.000 |

|

|

Tiết kiệm |

1.850.000 |

|