Giải Kinh tế pháp luật 10 (Cánh diều) Bài 9: Dịch vụ tín dụng

Hoidapvietjack.com trân trọng giới thiệu: Lời giải bài tập Giáo dục Kinh tế pháp luật 10 Bài 9: Dịch vụ tín dụng sách Cánh diều hay nhất, chi tiết giúp học sinh dễ dàng làm bài tập Kinh tế pháp luật 10 Bài 9.

Giải Kinh tế pháp luật 10 Bài 9: Dịch vụ tín dụng

Video giải Kinh tế pháp luật 10 Bài 9: Dịch vụ tín dụng

Em hãy liệt kê một số dịch vụ tín dụng mà em biết và chia sẻ hiểu biết của em về các dịch vụ đó.

Trả lời:

- Một số dịch vụ tín dụng:

+ Vay tín chấp: là hình thức cho vay vốn không cần tài sản đảm bảo. Các tổ chức tín dụng xét duyệt khoản vay dựa vào uy tín và mức thu nhập của người vay.

+ Vay thế chấp: là hình thức vay tiền có tài sản thế chấp để đảm bảo cho khoản vay của bạn. Tài sản mang đi thế chấp phải đảm bảo vẫn còn quyền lợi sở hữu đối với người đi vay.

1. Tín dụng ngân hàng

Em hãy đọc thông tin trong các trường hợp dưới đây và trả lời câu hỏi

Thông tin 1. Bố của C hiện đang công tác trong một cơ quan nhà nước, cần vay 200 triệu đồng trong vòng 36 tháng để sửa nhà. Khi đến ngân hàng X, bố của C nhờ nhân viên tín dụng ngân hàng tư vấn về việc sử dụng dịch vụ tín dụng ngân hàng nào cho phù hợp. Nhân viên tín dụng ngân hàng giới thiệu với bố C hai hình thức dịch vụ tín dụng ngân hàng: vay tín chấp (vay không có tải sản đâm bảo) và vay thế chấp (vay có tài sản đảm bảo).

- Vay tín chấp: Không cần tài sản thế chấp; thời gian vay từ 12 tháng đến 60 tháng; thời gian xét duyệt và thủ tục vay đơn giản; tuy nhiên lãi suất cao hơn so với vay thế chấp và hạn mức vay thấp hơn vay thế chấp.

- Vay thế chấp: Thời gian vay linh hoạt theo nhu cầu của người vay; lãi suất thấp hơn so với vay tín chấp; hạn mức vay cao hơn vay tín chấp; tuy nhiên người đi vay phải thế chấp tài sản; thời gian xét duyệt lâu, thủ tục vay phức tạp hơn vay tín chấp.

Thông tin 2. Dung và mẹ đi siêu thị mua hàng. Lúc trả tiền, vì trong ví không đủ tiền mặt nên mẹ Dung đã dùng thẻ để thanh toán tiên hàng. Dung không hiểu vì sao có thể thanh toán tiền mua hàng mà không dùng tiên mặt. Mẹ Dung giải thích đã thanh toán qua thẻ tín dụng do ngân hàng phát hành. Với việc dùng thẻ tín dụng ngân hàng, mẹ Dung có thể chi tiêu, mua hàng trả góp qua thẻ trong phạm vi hạn mức tín dụng đã được cấp theo thoả thuận với ngân hàng phát hành thẻ và thanh toán lại cho ngân hàng sau một khoảng thời gian nhất định.

a) Em hãy so sánh các hình thức dịch vụ tín dụng ngân hàng trên?

b) Em hãy tìm hiểu cách sử dụng có trách nhiệm các hình thức dịch vụ tín dụng ngân hàng đó.

Trả lời:

Yêu cầu a) So sánh các hình thức vay tín chấp và vay thế chấp

* Giống nhau: Hai hình thức vay thế chấp hoặc vay tín chấp có thể được tiến hành theo hình thức truyền thống hoặc theo hình thức trả góp (là hình thức vay tài chính mà số tiền gốc và lãi sẽ được chia thành các phần nhỏ và trả dần trong thời gian vay).

* Khác nhau:

|

|

Vay tín chấp |

Vay thế chấp |

|

Tài sản thế chấp |

Không cần tài sản thế chấp |

Phải có tài sản thế chấp |

|

Thời hạn vay |

Từ 12 tháng đến 60 tháng |

Thời gian vay linh hoạt theo nhu cầu của người vay |

|

Thủ tục xét duyệt |

Thời gian xét duyệt và thủ tục vay đơn giản |

Thời gian xét duyệt và thủ tục vay phức tạp |

|

Lãi suất vay |

Lãi suất cao |

Lãi suất thấp |

|

Hạn mức vay |

Hạn mức vay thấp |

Hạn mức vay cao |

Yêu cầu b) Cách sử dụng có trách nhiệm các hình thức dịch vụ tín dụng ngân hàng:

- Chi tiêu hợp lí trong hạn mức tín dụng đã được cấp theo thỏa thuận với ngân hàng.

- Phải thanh toán lại cho ngân hàng trong đúng khoảng thời gian quy định, vì: nếu quá hạn, người vay sẽ phải chịu lãi và có lịch sử tín dụng không tốt.

2. Tín dụng thương mại

Em hãy đọc thông tin trong các trường hợp dưới đây và trả lời câu hỏi

a) Em hãy cho biết chủ thể của dịch vụ tín dụng thương mại là ai? Đối tượng giao dịch là gì?

b) Em hãy cho biết hình thức dịch vụ tín dụng được nhắc đến ở mỗi trường hợp trên.

c) Em hãy làm rõ đặc điểm của tín dụng thương mại và những lợi ích của dịch vụ tin dụng này.

Trả lời:

Yêu cầu a)

- Chủ thể của dịch vụ tín dụng thương mại: doanh nghiệp, cá nhân

- Đối tượng giao dịch: hàng hóa

Yêu cầu b)

- Hình thức dịch vụ tín dụng được nhắc đến ở thông tin 1 là: trả góp

- Hình thức dịch vụ tín dụng được nhắc đến ở thông tin 2 là: bán chịu hàng hóa

Yêu cầu c)

- Tín dụng thương mại có đặc điểm:

+ Đối tượng huy động, cho vay của tín dụng thương mại là hàng hoá.

+ Người bán chịu là người cho vay, còn người mua chịu là người vay. Công cụ của tín dụng thương mại là giấy chứng nhận mua bán chịu (thương phiếu).

+ Khối lượng áp dụng của tín dụng thương mại thường nhỏ.

+ Thời gian áp dụng của tín dụng thương mại ngắn.

- Lợi ích của dịch vụ tín dụng thương mại:

+ Phục vụ cho nhu cầu sản xuất, thúc đẩy lưu thông tiêu thụ hàng hóa vì mục đích mục tiêu lợi nhuận

+ Tạo điều kiện mở rộng mối quan hệ đối tác lâu bền giữa các doanh nghiệp trong nền kinh tế

3. Tín dụng nhà nước

Em hãy đọc thông tin dưới đây và trả lời câu hỏi

(Theo Thời báo ngân hàng, ngày 24/9/2021)

(Theo doanhnghieptrunguong.vn, ngày 13/7/2021)

a) Tín dụng nhà nước phản ánh quan hệ giữa những chủ thế nào?

b) Các khoản vay của Nhà nước được ai đảm bảo khả năng thanh toán?

c) Đối tượng nào được vay vốn tín dụng đầu tư của Nhà nước?

Trả lời:

Yêu cầu a) Tín dụng nhà nước là quan hệ tín dụng giữa Nhà nước với các chủ thể kinh tế, giữa Nhà nước với các nhà nước khác và các tổ chức nước ngoài.

Yêu cầu b) Các khoản vay của nhà nước được Nhà nước đảm bảo khả năng thanh toán

Yêu cầu c) Đối tượng cho vay vốn của tín dụng nhà nước được quy định, chỉ định theo từng thời kì.

Luyện tập

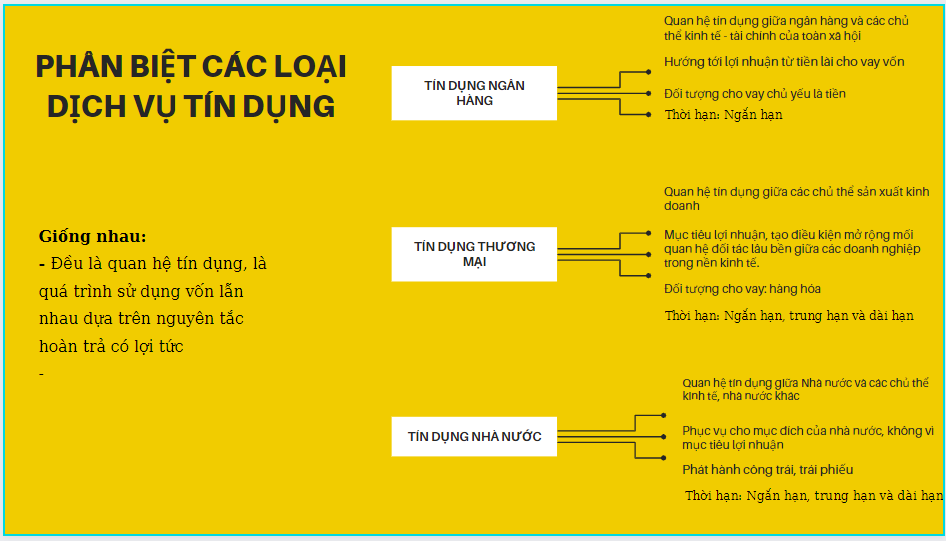

Luyện tập 1 trang 57 KTPL 10: Em hãy vẽ sơ đồ tư duy để phân biệt sự giống nhau và khác nhau giữa các dịch vụ tín dụng

Trả lời:

(*) Học sinh dựa vào nội dung sau để vẽ sơ đồ

- Điểm giống nhau:

+ Đều là quan hệ tín dụng, là quá trình sử dụng vốn lẫn nhau giữa các chủ thể, dựa trên nguyên tắc hoàn trả có lợi tức.

+ Đều nhằm phục vụ sản xuất và lưu thông hàng hóa.

- Điểm khác nhau:

|

|

Tín dụng ngân hàng |

Tín dụng thương mại |

Tín dụng nhà nước |

|

Bản chất |

Quan hệ tín dụng giữa ngân hàng với các chủ thể kinh tế - tài chính của toàn xã hội |

Quan hệ tín dụng giữa các chủ thể sản xuất kinh doanh |

Quan hệ tín dụng giữa các chủ thể kinh tế hoặc nhà nước khác |

|

Mục tiêu |

Hướng tới lợi nhuận từ tiền lãi cho vay vốn |

Mục tiêu lợi nhuận; tạo điêỳ kiện mở rộng quan hệ đối tác lâu bền giữa các doanh nghiệp |

Phục vụ mục đích của nhà nước; không vì mục tiêu lợi nhuận |

|

Đối tượng cho vay |

Chủ yếu là tiền |

Hàng hóa |

Phát hành công trái, trái phiếu |

|

Thời hạn vay |

Ngắn hạn |

Ngắn hạn, trung hạn và dài hạn |

Ngắn hạn, trung hạn và dài hạn |

(*) Sơ đồ tham khả

Luyện tập 2 trang 57 KTPL 10: Em đồng tình hay không đồng tình với việc làm nào dưới đây? Vì sao?

Trả lời:

- Em đồng tình với việc làm của doanh nghiệp A vì thông qua dịch vụ tín dụng ngân hàng, doanh nghiệp được đáp ứng nhu cầu sử dụng vốn để phát triển việc sản xuất kinh doanh

- Em không đồng tình với việc làm của P vì hiện nay, các dịch vụ vay tiền nhanh trên mạng rất nguy hiểm: lãi suất cao; vi phạm pháp luật; phải đối mặt với các hành vi đe doạ, gây thương tích nếu người vay không trả được nợ

- Em không đồng tình với việc làm của chị K vì: khi chị để lộ tấm thẻ tín dụng lên mạng xã hội sẽ dẫn đến nhiều rủi ro như: lộ số tài khoản, thông tin cá nhân; mặt khác, việc liên tục sử dụng thẻ tín dụng khiến chị K dễ rơi vào tình trạng chi tiêu quá hạn mức chi trả.

Luyện tập 3 trang 58 KTPL 10: Em hãy đọc các trường hợp dưới đây và trả lời câu hỏi

Trả lời:

- Trường hợp 1: Bố mẹ M cũng có thể vay thế chấp thông qua tín dụng ngân hàng

- Trường hợp 2, bố mẹ K có thể vay thế chấp qua tín dụng ngân hàng

- Trường hợp 3, anh B có thể vay tín chấp qua tín dụng ngân hàng

- Trường hợp 4, doanh nghiệp X có thể lựa chọn sử dụng dịch vụ tín dụng nhà nước

- Trường hợp 5, Chính phủ có thể lựa chọn sử dụng dịch vụ tín dụng nhà nước

Luyện tập 4 trang 58 KTPL 10: Đọc đoạn hội thoại sau và trả lời câu hỏi

Trả lời:

- Theo em, sự khác biệt giữa sử dụng tiền mặt với sử dụng thẻ tín dụng là:

+ Thẻ tín dụng có ưu đãi từ ngân hàng và đối tác liên kết còn tiền mặt thì không có.

+ Thẻ tín dụng có thể thanh toán mọi lúc, mọi nơi; tiền mặt không thể mang theo nhiều cùng một lúc.

+ Thẻ tín dụng có thể theo dõi chi tiêu các khoản chi tiêu trong một tháng dễ dàng; tiền mặt sẽ khó theo dõi

+ Thẻ tín dụng mất phí rút tiền mặt; tiền mặt thì không mất phí.

+ Thẻ tín dụng an toàn và tiện lợi; tiền mặt được lưu giữ có thể bị đánh cặp.

+ Chủ thẻ thực hiện giao dịch chi tiêu qua thẻ trong phạm vi hạn mức tín dụng đã được cấp theo thỏa thuận với ngân hàng phát hành thẻ và phải thanh toán lại cho ngân hàng sau một khoảng thời gian nhất định; sử dụng tiền mặt sẽ không bị giới hạn phạm vi chi tiêu.

- Mọi người phải sử dụng thẻ đúng cách và có trách nhiệm vì:

+ Thẻ tín dụng là loại thẻ dùng để thanh toán những nhu cầu cá nhân. Do đó tính bảo mật không cao như những loại thẻ khác

+ Tiềm ẩn rủi ro lộ thẻ, thông tin cá nhân, bị các đối tượng xấu lợi dụng. Nếu sơ suất để lộ thông tin trên thẻ, kẻ gian có thể lợi dụng và sử dụng thẻ để chi tiêu như chủ thẻ.

+ Xác định khả năng thanh toán các khoản nợ để tiêu dùng hợp lí, tiết kiệm

+ Các khoản nợ chịu lãi suất cao nếu không thanh toán đúng hạn.

Lưu ý: Học sinh trình bày quan điểm cá nhân. Bài làm trên chỉ mang tính tham khảo

Vận dụng

Vận dụng 1 trang 58 KTPL 10: Em hãy viết một bản hướng dẫn ngắn gọn về cách sử dụng dịch vụ tín dụng hiệu quả

Trả lời:

Hướng dẫn sử dụng các loại dịch vụ tín dụng hiệu quả:

Thứ nhất, tìm hiểu thông tin về các loại dịch vụ tín dụng

Thứ hai, phân biệt các loại dịch vụ tín dụng

Thứ ba, xác định điều kiện, hoàn cảnh, tình hình tài chính của bản thân

Thứ tư, lựa chọn dịch vụ tín dụng phù hợp

Thứ năm, sử dụng dịch vụ tín dụng đúng cách, hiệu quả và có trách nhiệm

Vận dụng 2 trang 58 KTPL 10: Em hãy lập kế hoạch và tổ chức một buổi tọa đàm về cách sử dụng có trách nhiệm đối với mỗi loại dịch vụ tín dụng

Trả lời:

- Hình thức tổ chức: Tọa đàm trực tiếp

- Thời gian: …….. giờ, ngày ……. / ……./ ………

- Địa điểm: phòng học số …………, trường THPT X

- Thành phần tham dự:

+ Tập thể học sinh lớp 10…, trường THPT X

+ Cố vấn chuyên môn: ông Nguyễn Văn A (GV bộ môn Giáo dục kinh tế và pháp luật)

+ Khách mời: ông Hoàng Văn An – cán bộ ngân hàng X

- Mục tiêu: Nhằm nâng cao hiểu biết của mọi người về các dịch vụ tín dụng. Từ đó, biết sử dụng có trách nhiệm đối với mỗi loại dịch vụ tín dụng

- Nội dung:

+ Các loại dịch vụ tín dụng

+ Phân loại các dịch vụ tín dụng

+ Chức năng, ưu điểm và nhược điểm của từng loại dịch vụ tín dụng

+ Cách sử dụng có trách nhiệm đối với mỗi loại dịch vụ tín dụng