SBT Kinh tế Pháp luật 10 Bài 9 Chân trời sáng tạo: Tín dụng và vai trò của tín dụng

Với giải sách bài tập Giáo dục Kinh tế và Pháp luật 10 Bài 9: Tín dụng và vai trò của tín dụng sách Chân trời sáng tạo hay nhất, ngắn gọn sẽ giúp học sinh dễ dàng làm bài tập trong SBT KTPL 10 Bài 9.

Giải sách bài tập KTPL 10 Bài 9: Tín dụng và vai trò của tín dụng - Chân trời sáng tạo

I. Củng cố

Hãy đánh dấu √ vào câu trả lời đúng.

Câu 1 trang 53 SBT Kinh tế Pháp luật 10: Tín dụng là...

□ a. niềm tin cho vay tiền giữa người vay và người cho vay.

□ b. mối quan hệ sử dụng vốn giữa người vay và người cho vay.

□ c. mối quan hệ sử dụng vốn giữa người cho vay và người đi vay trên nguyên tắc hoàn trả.

□ d. mối quan hệ sử dụng vốn giữa người vay và người đi vay trên nguyên tắc hoàn trả.

Trả lời:

Đáp án đúng là: A

Câu 2 trang 53 SBT Kinh tế Pháp luật 10: Đâu là vai trò của người cho vay trong mối quan hệ tín dụng?

□ a. Người cho vay cho vay tiền mặt.

□ b. Người cho vay chuyển giao quyền sử dụng tiền cho người đi vay.

□ c. Người cho vay chuyển giao quyền sử dụng tiền hoặc hàng hoá cho người đi vay.

□ d. Người cho vay chuyển giao quyền sử dụng tiền hoặc hàng hoá cho vay cho người đi vay trong một thời gian nhất định.

Trả lời:

Đáp án đúng là: C

Câu 3 trang 53 SBT Kinh tế Pháp luật 10: Người đi vay có nghĩa vụ gì trong mối quan hệ tín dụng?

□ a. Người đi vay phải trả toàn bộ số tiền trong thời hạn cam kết trả nợ.

□ b. Người đi vay không cần trả nợ đúng hạn, chỉ cần đảm bảo trả đủ số tiền đã vay.

□ c. Người đi vay có thể trả bằng giá trị hàng hoá tương đương với khoản vay khi đến hạn trả nợ.

□ d. Người đi vay phải trả số tiền đã vay khi đến hạn trả nợ có hoặc không kèm một khoản lãi.

Trả lời:

Đáp án đúng là: A

Câu 4 trang 54 SBT Kinh tế Pháp luật 10: Câu nào không đúng khi nói về đặc điểm của tín dụng?

□ a. Tín dụng dựa trên sự chuyển giao toàn bộ tài sản cho bên vay tín dụng.

□ b. Tín dụng dựa trên nguyên tắc không chỉ hoàn trả lãi, mà còn trả cả vốn.

□ c. Tín dụng dựa trên cơ sở lòng tin giữa người đi vay và người cho vay.

□ d. Tín dụng dựa trên sự chuyển nhượng tài sản không thời hạn hoặc có tính hoàn trả.

Trả lời:

Đáp án đúng là: A

Câu 5 trang 54 SBT Kinh tế Pháp luật 10: Tín dụng có vai trò gì?

□ a. Tín dụng là công cụ thúc đẩy sự lưu thông của hàng hoá và tiền tệ.

□ b. Tín dụng thúc đẩy quá trình tập trung vốn và tập trung sản xuất.

□ c. Tín dụng là công cụ giúp thúc đẩy kinh doanh, đầu tư sinh lời.

□ d. Tín dụng làm gia tăng mối quan hệ chủ nợ - con nợ trong xã hội.

Trả lời:

Đáp án đúng là: D

Câu 6 trang 54 SBT Kinh tế Pháp luật 10: Sự chênh lệch giữa chi phí sử dụng tiền mặt và mua tín dụng được hiểu là...

□ a. số tiền phải trả cho việc sử dụng tín dụng, bao gồm số tiền vay và lãi suất cho vay.

□ b. khoản chi phí phản ánh sự chênh lệch giữa số tiền vay và số tiền lãi.

□ c. chi phí mua tín dụng.

□ d. chi phí sử dụng tiền mặt.

Trả lời:

Đáp án đúng là: A

Câu 7 trang 54 SBT Kinh tế Pháp luật 10: Có thể nhận biết sự chênh lệch giữa chi phí sử dụng tiền mặt và mua tín dụng bằng cách nào?

□ a. Tính lãi suất cho vay

□ b. Tính lãi suất cho vay và khoản vay

□ c. Mua tín dụng bao nhiêu, trả bằng số tiền mặt tương ứng

□ d. Không có sự chênh lệch đáng kể giữa chi phí sử dụng tiền mặt và mua tín dụng

Trả lời:

Đáp án đúng là: B

Câu 8 trang 54 SBT Kinh tế Pháp luật 10: Những tổ chức nào sau đây được phép cấp tín dụng?

□ a. Các ngân hàng thương mại

□ b. Kho bạc

□ c. Chi cục thuế

□ d. Tiệm cầm đồ

Trả lời:

Đáp án đúng là: D

Câu 9 trang 55 SBT Kinh tế Pháp luật 10: Mức lãi suất nào sau đây là phù hợp khi cá nhân sử dụng tín dụng tại các ngân hàng thương mại?

□ a. 0,67 %/tháng

□ b. 0,62 %/tháng

□ c. 1,65 %/tháng

□ d. 1,69 %/tháng

Trả lời:

Đáp án đúng là: C

Câu 10 trang 55 SBT Kinh tế Pháp luật 10: Đặc điểm nào của tín dụng được mô tả trong trường hợp sau: Anh B vay tín dụng 3 tỉ từ Ngân hàng C để mở xưởng sản xuất kinh doanh. Anh cam kết với ngân hàng trả nợ đúng hạn trong thời gian là 5 năm. Đúng 5 năm sau, dù việc kinh doanh gặp nhiều khó khăn nhưng anh B văn trả nợ đúng hạn và được ngân hàng ưu đãi thêm nhiều dịch vụ tín dụng mới giúp anh có thể mở rộng quy mô sản xuất kinh doanh của mình.

□ a. Tính thời hạn

□ b. Tính rủi ro

□ c. Tính tín nhiệm

□ d. Tính may rủi

Trả lời:

Đáp án đúng là: C

II. Luyện tập

Bài tập 1 trang 55 SBT Kinh tế Pháp luật 10: Em đồng tình với quan điểm nào sau đây? Vì sao?

a. Chị T cho rằng tín dụng không phải là công cụ thúc đẩy sự phát triển kinh tế vì đây là mối quan hệ đi vay - cho vay.

b, Anh, nhận định tín dụng thực chất là mối quan hệ vay mượn tài sản không cần hoàn trả lãi mà chỉ cần trao đổi uy tín cá nhân là được.

c. Bà P chia sẻ rằng việc sử dụng tín dụng có rủi ro rất cao vì bền đi vay có thể trốn nợ bất cứ lúc nào và bền cho vay không thể kiểm soát được.

d. Ông D cho rằng không có sự chênh lệch giữa việc sử dụng tiền mặt và mua tín dụng vì tất cả chi phí phải trả đã được bao gồm trong sản phẩm được mua

Trả lời:

- Ý kiến a. Em không đồng tình với chị T vì tín dụng là các quan hệ kinh tế gắn liền với quá trình tạo lập và sử dụng quỹ tín dụng nhằm mục đích thỏa mãn nhu cầu vốn tạm thời cho quá trình tái sản xuất và đời sống theo nguyên tắc hoàn trả. Vì vậy, là một trong những nhân tố đóng vai trò quan trọng trong nền kinh tế thị trường.

- Ý kiến b. Em không đồng tình vì việc vay tín dụng buộc người vay phải hoàn trả cả tiền gốc và tiền lãi vì vậy nhận định của anh Q là sai.

- Ý kiến c. Em đồng tình bởi vì rủi do tín dụng là rủi ro xảy ra khi một khách hàng hay một tổ chức doanh nghiệp đi vay. Mà không chi trả đủ khoản nợ cho Ngân hàng hay Công ty Tài Chính cho vay. Trong hoạt động Tài Chính Ngân hàng rủi ro tín dụng là loại rủi ro lớn với mức độ nguy hiểm nhất. Luôn có trong mỗi hợp đồng vay và có thể gây hậu quả nặng nề cho cả Khách hàng lẫn Ngân hàng hay Tổ chức tài chính. Trường hợp này vẫn thường xảy ra.

- Ý kiến d. Em không đồng tình với ông D vì sự chênh lệch giữa việc sử dụng tiền mặt và mua tín dụng được gọi là lãi suất.

Bài tập 2 trang 56 SBT Kinh tế Pháp luật 10: Tính sự chênh lệch giữa việc sử dụng tiền mặt và mua tín dụng trong các tình huống sau:

Tình huống 1. Ông K vay thế chấp ngân hàng số tiền 1 tỉ đồng để mở cửa hàng kinh doanh với mức lãi suất 8,9 %/năm. Ông K cam kết trả trong 1 năm. Đến hạn trả lãi, ông K phải trả số tiền bao nhiêu?

Tình huống 2. Doanh nghiệp X được ngân hàng cho vay gói 500 triệu trong 6 tháng với lãi suất 12%/năm. Đến hạn thanh toán tín dụng, doanh nghiệp X phải trả khoản vay là bao nhiêu tiền cho ngân hàng?

Tình huống 3. Anh M vay trả góp ngân hàng với số tiền là 50 triệu đồng và lãi suất 1,05 %/ tháng. Trong vòng 2 năm thì mỗi tháng anh M phải trả số tiền là bao nhiêu?

Tình huống 4. Bà C mua được căn nhà với giá 2 tỉ đồng. Tuy nhiên, số tiền quá lớn buộc bà phải trả góp ngân hàng với lãi suất hằng tháng là 0,5%. Hằng tháng, bà trả 30 triệu đồng (bắt đầu từ khi mua nhà). Hỏi sau 36 tháng thì số tiến bà còn nợ là bao nhiêu?

Trả lời:

* Tình huống 1: Đến hạn trả lãi, ông K phải trả số tiền lãi là: 89 triệu đồng.

* Tình huống 2: Đến hạn thanh toán, doanh nghiệp X phải trả số tiền là: 560 triệu đồng, trong đó: 500 triệu đồng là tiền gốc vay; 60 triệu đồng là tiền lãi.

* Tình huống 3: Số tiền lãi anh M phải trả hàng tháng là: 525.000 đồng. Trong vòng 2 năm (24 tháng), tổng số tiền lãi anh M phải trả cho ngân hàng là: 12.600.0000 đồng.

* Tình huống 4:

- Số tiền cả gốc và lãi bà C cần phải trả ngân hàng sau 36 tháng, là:

2.000.000.000 + (2.000.000.000 x 0.5% x 36) = 2.360.000.000

- Tổng số tiền bà C đã trả ngân hàng trong 36 tháng là: 30.000.0000 x 36 = 1.080.000.000

=> Sau 36 tháng, bà C còn nợ ngân hàng là: 1.280.0000.0000 (1 tỉ 280 triệu đồng)

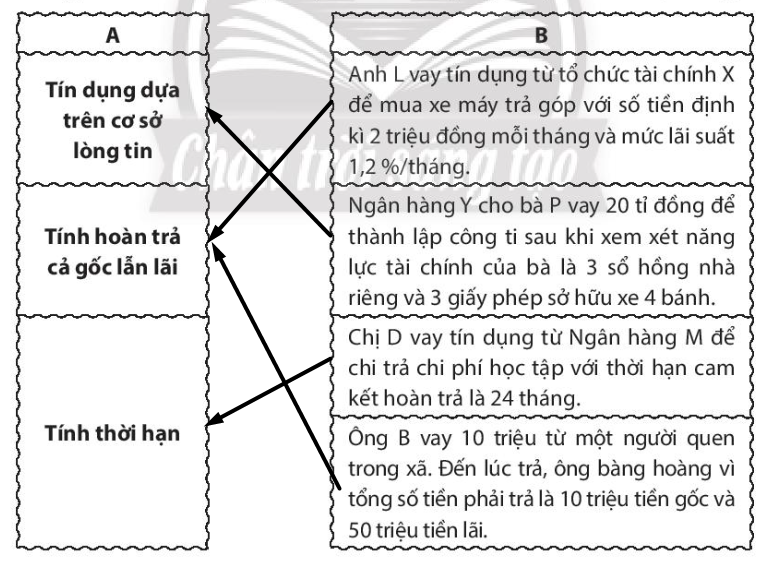

Bài tập 3 trang 57 SBT Kinh tế Pháp luật 10: Kết nối nội dung ở cột A với trường hợp ở cột B sao cho phù hợp.

Trả lời:

Bài tập 4 trang 58 SBT Kinh tế Pháp luật 10: Hãy đọc trường hợp sau và thực hiện yêu cầu.

Trường hợp. Ngân hàng X cung cấp cho một khách hàng mua trả góp một chiếc xe gắn máy với trị giá 80 triệu đồng. Theo hợp đồng, khách hàng sẽ trả nợ cả gốc và lãi hằng tháng với lãi suất 1,2 %/tháng trong vòng 1 năm.

- Xác định chi phí phải trả cho việc sử dụng dịch vụ vay trả góp trong tình huống trên.

Trả lời:

- Chi phí phải trả cho việc sử dụng dịch vụ vay trả góp trong tình huống trên là: 91.520.000 trong đó: 80 triệu là tiền gốc (giá trị của chiếc xe máy); 11 triệu 520 ngàn đồng là tiền lãi từ dịch vụ trả góp (lãi suất 1,2%/ tháng)

III. Vận dụng

Bài tập 1 trang 58 SBT Kinh tế Pháp luật 10: Em hãy tìm hiểu về mức lãi suất cho vay tín dụng mua nhà đất hoặc căn hộ của một ngân hàng. Từ đó, em hãy tính số tiền phải trả nợ ngân hàng mỗi tháng khi em có 30% số tiền của căn hộ 2 tỉ và chọn gói trả góp 10 năm (ngân hàng cho vay 70% giá trị căn hộ), với mức lãi suất cố định 12%/năm.

Trả lời:

- Phân tích dữ liệu đề bài cung cấp:

+ Giá trị của căn hộ: 2 tỉ.

+ Em có 30% số tiền, tương đương với: 600 triệu

=> Số tiền vay ngân hàng là: 1.4 tỉ.

+ Mức lãi suất cố định hằng năm là 12%/ tháng => lãi suất hằng tháng là 1%

+ Thời gian vay: 10 năm – tương đương: 120 tháng.

- Tính toán:

+ Số tiền lãi phải trả hằng tháng là: 1.4 tỉ x 1% = 14 triệu

+ Số tiền gốc phải trả hằng tháng là: 1.4 tỉ : 120 tháng = 11 triệu 667 ngàn đồng

=> Tổng số tiền phải trả hằng tháng là: 14 triệu + 11 triệu 667 ngàn = 25 triệu 667 ngàn